Иногда тянуть некуда: карта нужна сегодня, а ехать в офис некогда. Выход очевиден — оформить дебетовую карту банка онлайн прямо на сайте за 10-15 минут — а дальше ждать курьера или идти в отделение. Но спешка не отменяет осторожность: проверяем тарифы, лимиты, защиту и, честно говоря, тот самый «мелкий шрифт».

Дебетовая карта: что это и когда она выгодна

Дебетовая карта — это доступ к собственным деньгам без долга; выгодна для повседневных платежей, кэшбэка и безопасных онлайн-покупок. Кредитный лимит здесь отсутствует, расходы ограничены остатком.

Карточка берёт на себя кассу повседневности: оплата в магазинах, подписки, переводы, командировки. Кэшбэк и проценты на остаток могут компенсировать часть расходов, но только если траты совпадают с категориями и не съедаются комиссиями. Для дисциплины бюджета полезны автосбережения и категоризация операций: видно, куда «утекают» деньги, и где перекрыть кран. А если что-то идёт не так, чип, токенизация и уведомления спасают от лишней паники и, между прочим, от реальных рисков.

Как безопасно оформить карту онлайн: пошагово

Проверьте банк, сравните тарифы, заполните анкету на официальном сайте, подтвердите личность, включите защиту и лимиты. Бумаги несложные, главное — не спешить и читать условия до галочки.

Безопасность начинается до заявки: официальный сайт, корректный адрес, шифрование, отзывы не только из «витрин». Затем анкета: паспортные данные вводим на защищённой странице, подтверждение — кодом, иногда видеозвонком. Договор приходит в личный кабинет или с картой — внимательно смотрим плату за обслуживание, комиссии за снятие и переводы, правила кэшбэка. Завершение — активация, установка лимитов по операциям, подключение пуш-уведомлений и, при желании, отдельной «виртуалки» для подписок. Ничего сложного, просто последовательность.

- Проверяем домен банка и сертификат.

- Сверяем тарифы: обслуживание, снятие, переводы.

- Подтверждаем личность законным способом.

- Включаем уведомления и лимиты по суммам/странам.

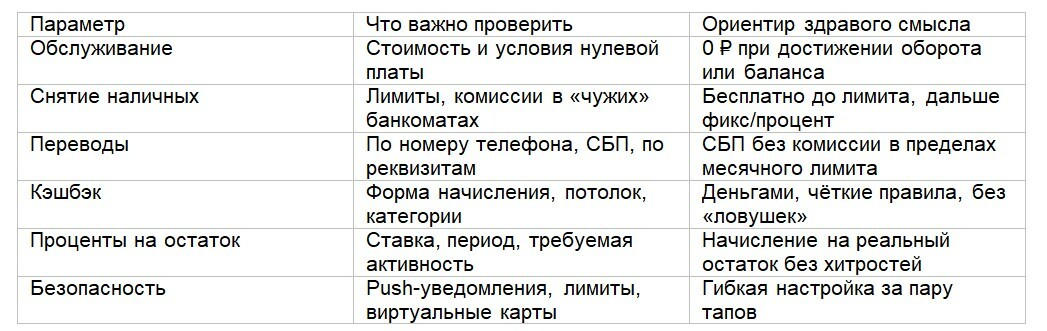

Критерии выбора: тарифы, кэшбэк, лимиты, сервис

Смотрите на полную стоимость: обслуживание, снятие, переводы, кэшбэк и проценты на остаток, а ещё на удобство приложения и поддержку. Карта хороша не обещаниями, а прогнозируемыми расходами под ваш сценарий.

Комиссии — кости, на которых держится выбор. Плата за обслуживание может обнуляться при обороте; у снятия наличных — лимиты и пороги; у переводов — разные тарифы по системам. Кэшбэк бывает рублями, баллами, «премиями»; важно, чтобы он сгорал как можно реже и начислялся за реальные траты. Проценты на остаток — приятный бонус, но условия обычно завязаны на активность. Приложение — это ваш «карманный банк»: удобные категории, быстрые переводы, поддержка 24/7. И да, спорные моменты решаются не рекламой, а понятными правилами.